실생활 손해방지

통장에 돈이 있어도 연체되는 이유, 자동이체 설정 하나 때문입니다

바로금

2026. 2. 9. 18:34

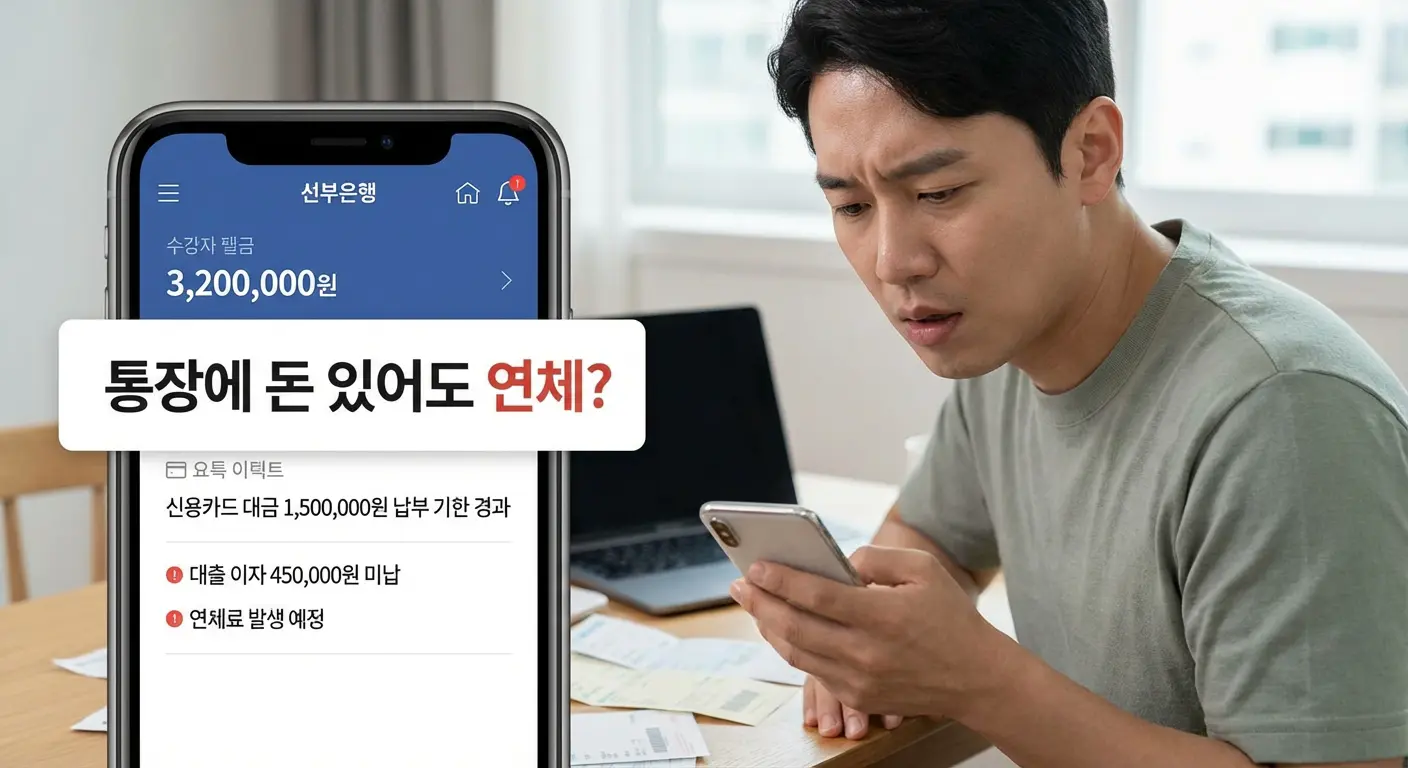

통장에 돈이 충분히 있는데도

어느 날 갑자기 연체 문자를 받아본 경험, 한 번쯤은 있을 겁니다.

“분명 돈 있었는데 왜?”

이 상황의 원인은 대부분 자동이체 설정 문제입니다.

이걸 모르고 넘기면

- 연체 이력 남고

- 신용점수 깎이고

- 다음 달부터 각종 요금이 더 꼬이기 시작합니다.

자동이체는 ‘잔액’보다 ‘조건’이 먼저입니다

자동이체는 단순히 돈만 있으면 되는 구조가 아닙니다.

다음 조건 중 하나라도 어긋나면

잔액이 있어도 실패합니다.

- 출금 계좌가 정확하지 않은 경우

- 출금일이 공휴일인데 다음 영업일 처리 설정 안함

- 출금 우선순위가 다른 자동이체보다 밀린 경우

- 계좌에 최소 잔액 조건이 있는 경우

특히 여러 자동이체가 몰려 있으면

먼저 빠져나간 항목 때문에 뒤에 있는 자동이체가 실패합니다.

이런 자동이체가 특히 문제 됩니다

다음 항목은 연체 시 불이익이 빠르게 발생합니다.

- 건강보험료

- 국민연금

- 통신요금

- 카드 최소결제금액

이 중 일부는

단 하루 연체만으로도 기록이 남을 수 있습니다.

자동이체 실패를 부르는 대표적인 실수

실제로 가장 많이 발생하는 케이스입니다.

- 급여통장과 자동이체 통장이 다름

- 통장에 항상 딱 맞게만 돈을 넣어둠

- 출금일을 정확히 기억하지 못함

- 자동이체 등록만 해두고 점검 안 함

특히 2번은 정말 많습니다.

자동이체는 예상치 못한 추가 출금이 발생할 수 있기 때문에

항상 여유 잔액이 필요합니다.

꼭 점검해야 할 자동이체 체크리스트

지금 바로 확인해보세요.

- 출금 계좌는 주 통장인가?

- 출금일은 급여일 이후인가?

- 동일 날짜 자동이체가 몇 개인가?

- 실패 시 재출금 설정이 되어 있는가?

이 중 하나라도 애매하면

언젠가는 반드시 연체가 발생합니다.

자동이체 하나 바꿨을 뿐인데 달라지는 점

- 연체 문자 사라짐

- 신용점수 안정

- 관리 스트레스 감소

- 불필요한 연체 이자 차단

이건 돈을 버는 방법이 아니라

돈이 새지 않게 막는 기본 설정입니다.

실생활 금융에서 자동이체만큼 중요한 게

공공요금·보험료 관리입니다.

특히 건강보험료는 자동이체 설정 여부에 따라

할인 적용 자체가 달라질 수 있습니다.

이 부분은

〈건강보험 자동이체 할인, 이 설정 안 하면 그냥 손해입니다〉

글에서 구체적으로 정리해두었습니다.

같이 확인해두면 매달 고정지출 관리가 훨씬 편해집니다.